Fakultät für Naturwissenschaften, Technologie und Medizin

Fakultät für Naturwissenschaften, Technologie und Medizin Fakultät für Recht, Wirtschaftswissenschaften und Finanzwirtschaft

Fakultät für Recht, Wirtschaftswissenschaften und Finanzwirtschaft Fakultät für Geisteswissenschaften, Erziehungswissenschaften und Sozialwissenschaften

Fakultät für Geisteswissenschaften, Erziehungswissenschaften und Sozialwissenschaften Interdisciplinary Centre for Security, Reliability and Trust

Interdisciplinary Centre for Security, Reliability and Trust Luxembourg Centre for Systems Biomedicine

Luxembourg Centre for Systems Biomedicine Luxemburg Centre for Contemporary and Digital History

Luxemburg Centre for Contemporary and Digital History Luxembourg Centre for European Law

Luxembourg Centre for European Law Luxembourg Centre for Socio-Environmental Systems

Luxembourg Centre for Socio-Environmental Systems

Neue Forschungsergebnisse zeigen, dass europäisches Venture Capital vergleichbare Ergebnisse wie in den USA erzielt – allerdings mit einem anderen Ansatz. Für Gründer:innen, Investor:innen und politische Entscheidungsträger:innen prägen diese Unterschiede, wer finanziert wird, wie Start-ups bewertet werden und wie Unternehmen in Europa oder den USA skalieren. Die Erkenntnisse verdeutlichen, worauf Gründer:innen beim Pitching auf beiden Seiten des Atlantiks achten müssen.

Das US-amerikanische Venture-Capital-Modell, das 1946 entstand und in den 1970er-Jahren nach Europa übernommen wurde, bildet die Grundlage beider Ökosysteme. Die USA sind hinsichtlich Reifegrad und Investitionsvolumen führend, und es bestehen weiterhin bedeutende Unterschiede – dennoch gibt es bislang nur wenige vergleichende Analysen zwischen den Regionen.

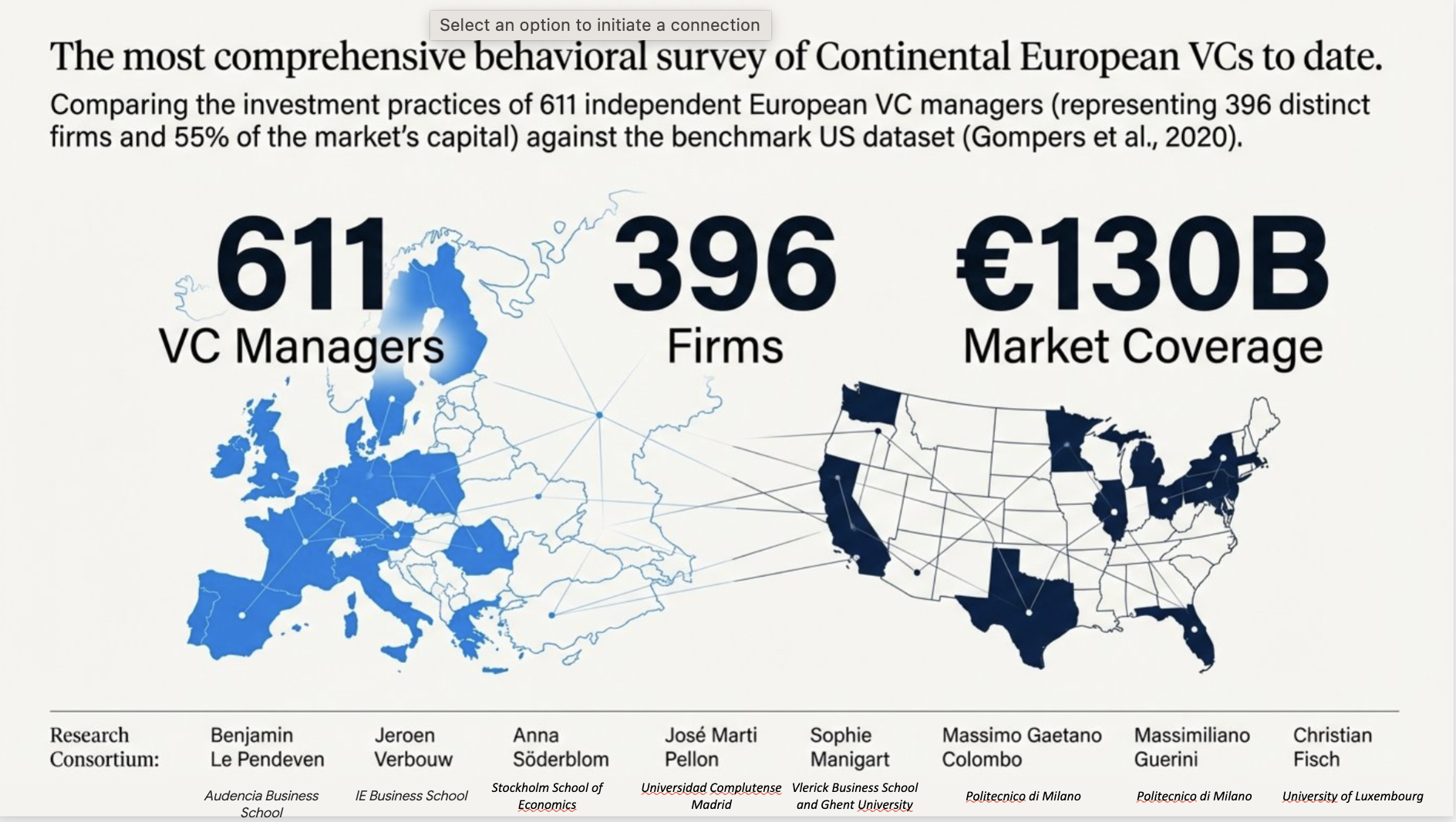

Eine neue Studie europäischer Wissenschaftler:innen* schließt diese Forschungslücke, indem sie untersucht, wie institutionelle Rahmenbedingungen Venture-Capital-Entscheidungen in Europa im Vergleich zu den USA beeinflussen. Unter dem Titel „Practices of European and American Venture Capitalists: homogeneity and heterogeneity at work“ basiert die Studie auf der bislang umfassendsten europäischen VC-Befragung. Sie umfasst 611 Manager:innen aus 396 Unternehmen, die 55 % der Marktkapitalisierung sowie ein verwaltetes Vermögen von 130 Milliarden Euro repräsentieren.

Ähnliche Ergebnisse, gemeinsame Grundlagen

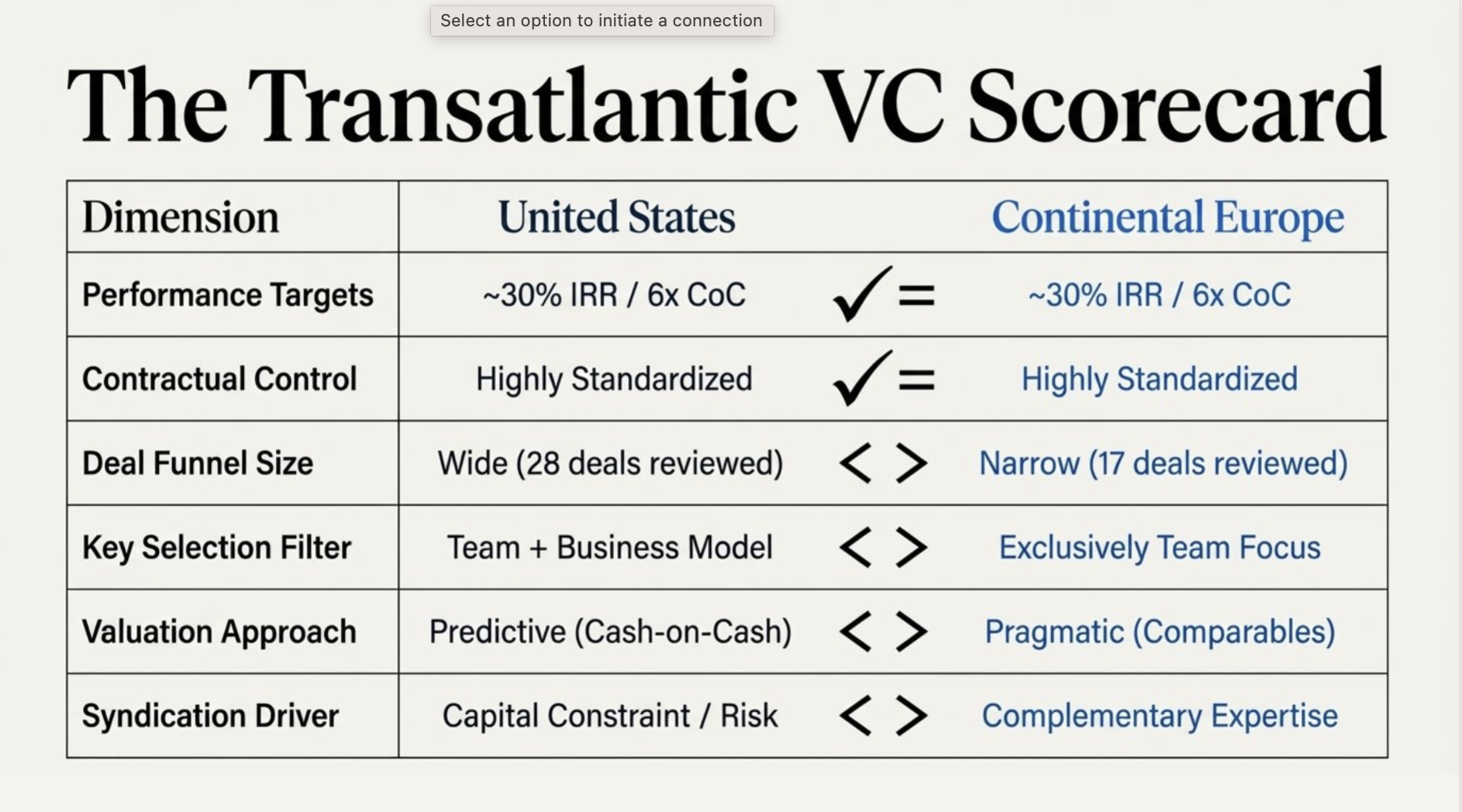

Trotz der weit verbreiteten Annahme, dass US-amerikanisches Venture Capital grundsätzlich erfolgreicher sei, zeigen die Daten nahezu identische Leistungskennzahlen zwischen europäischen und US-amerikanischen VCs – mit vergleichbaren Renditen, Ausfallquoten und ähnlich starken Spitzenergebnissen. Dies stellt die verbreitete Vorstellung infrage, Europa sei strukturell schwächer.

Der Goldstandard der Vertragsgestaltung zeigt eine starke Annäherung bei Venture-Capital-Verträgen. Pro-rata-Rechte werden weit verbreitet und weitgehend unveränderlich genutzt – mit einer Verbreitung von rund 80 %. Verwässerungsschutzklauseln sind Standard, und die Kontrolle über den Vorstand wird typischerweise durch strenge, nicht verhandelbare Regelungen festgelegt.

In beiden Regionen messen Venture Capitalists dem Managementteam bei Investitionsentscheidungen eine überragende Bedeutung bei. Rund 96 % schreiben den Erfolg dem Team zu, während 92 % es als Hauptursache für das Scheitern identifizieren.

Unterschiedliche Investitionsansätze

Europäische und US-amerikanische VCs erzielen zwar ähnliche Ergebnisse, unterscheiden sich jedoch bei Deal Sourcing, Bewertung und Risikoteilung. Europäische VCs verfügen über einen engeren Dealflow und prüfen weniger Möglichkeiten: Sie treffen durchschnittlich etwa 17 Managementteams, um einen Abschluss zu tätigen, gegenüber 28 in den USA. Zudem führen sie weniger Partner-Reviews (7 gegenüber 10) und Due-Diligence-Prüfungen (3,3 gegenüber 4,8) durch, während sie eine vergleichbare Anzahl an Term Sheets ausgeben (1,7 in beiden Regionen).

Die Unterschiede vertiefen sich bei der Betrachtung der Investitionsentscheidungen. Zwar stimmen Investor:innen auf beiden Seiten des Atlantiks darin überein, dass das Team ausschlaggebend für den Erfolg ist – 95 % nennen es als wichtigsten Faktor –, doch US-Investor:innen gewichten zusätzlich geschäftliche Grundlagen stärker, etwa das Geschäftsmodell (83 %), das Produkt (74 %) und die Marktgröße (68 %). Europäische VCs messen dem Geschäftsmodell (43 %), dem strategischen Fit (43 %) und anderen Fundamentalfaktoren geringere Bedeutung bei.

Für Gründer:innen bedeutet dies veränderte Erwartungen: In Europa haben Glaubwürdigkeit und Engagement mehr Gewicht, während US-Investor:innen stärkere Nachweise für Skalierbarkeit und finanzielles Potenzial verlangen.

Dieser Unterschied zeigt sich auch in der Wahrnehmung des idealen Gründerprofils. In Europa investieren Investor:innen eher in Einzelpersonen – mit Fokus auf Leidenschaft, Motivation und Engagement. In den USA liegt der Fokus stärker auf dem Team als Einheit: Zusammenhalt, Organisationsstruktur, zwischenmenschliche Dynamik und Skalierungsfähigkeit stehen im Vordergrund.

Auch Bewertungspraktiken unterscheiden sich deutlich. Europäische VCs orientieren sich stärker an aktuellen Marktbedingungen und nutzen Vergleichswerte sowie Zielbeteiligungen, während US-Investor:innen zukunftsorientierte Methoden bevorzugen und Unternehmen anhand prognostizierten Wachstums und potenzieller Exits bewerten.

„Das Ergebnis ist eine unterschiedliche Bewertungslogik: Europa belohnt Realismus, während die USA Ambition belohnen. Für Gründer:innen kann eine Fehleinschätzung dieses Unterschieds dazu führen, dass das Unternehmen falsch bewertet wird – und der Deal scheitert“, kommentiert Audencia-Professor Benjamin Le Pendeven.

Ein weiterer Unterschied zeigt sich bei Syndizierungen. US-amerikanische VCs konzentrieren sich stärker auf Kapitalbeschaffung und Risikostreuung, während europäische VCs größeren Wert auf ergänzende Expertise legen. Deals werden nicht nur rund um Finanzierung strukturiert, sondern auch um Wissen und Netzwerke. Dies schafft ein kollaborativeres Investitionsmodell, das jedoch zugleich vorsichtiger agieren kann.

Auswirkungen für Gründer:innen und politische Entscheidungsträger:innen

Einige Elemente des Venture Capital lassen sich problemlos grenzüberschreitend übertragen – etwa standardisierte Verträge und Renditeziele. Pro-rata-Rechte sind weit verbreitet, Verwässerungsschutzklauseln Standard, und die Kontrolle über Unternehmensgremien ist klar definiert. Feinere Kompetenzen – etwa die Bewertung neuer Geschäftsmodelle, Unternehmensbewertungen oder Teamdynamiken – beruhen jedoch auf lokal verankertem, implizitem Wissen. Deshalb bleiben trotz gemeinsamer Strukturen bedeutende Unterschiede bestehen.

Diese Unterschiede haben konkrete Auswirkungen auf Gründer:innen. „Wer in den USA pitcht, muss die Stärke des Geschäftsmodells, die Größe der Marktchance und belastbare Finanzprognosen hervorheben. In Europa liegt der Fokus stärker auf der Person hinter dem Projekt – daher sind Leidenschaft, Engagement und Erfahrung ebenso wichtig wie realistische Bewertungen auf Basis vergleichbarer Unternehmen“, erklärt Audencia-Professor Benjamin Le Pendeven.

Der europäische Venture-Capital-Sektor ist durchaus in der Lage, wettbewerbsfähige Renditen zu erzielen – er performt nicht schlechter. Was fehlt, sind Größe, Dichte und ein flüssiger Kapitalzugang über verschiedene Wachstumsphasen hinweg. Die Studie liefert daher wertvolle praktische Empfehlungen für Europas Innovationsökosystem:

- Ausbau des Early-Stage-Dealflows, um mehr Zugang zu Start-ups mit hohem Potenzial zu schaffen

- Verbesserung des Zugangs zu Late-Stage-Kapital, damit Unternehmen innerhalb Europas skalieren können

- Stärkung der Zusammenarbeit zwischen Investor:innen, um Expertise und Netzwerke besser zu nutzen

Für europäische politische Entscheidungsträger:innen ist die Botschaft eindeutig: Venture Capital ist kein universelles Modell und kann nicht einfach importiert werden. Versuche, das US-Modell – insbesondere Silicon Valley – zu kopieren, bergen das Risiko, lokale Rahmenbedingungen zu übersehen.

Die Studie (EN)

- “Practices of European and American venture capitalists: homogeneity and heterogeneity at work”

- Upload the full PDF article

- Digest presentation

Die Autor:innen

- Benjamin Le Pendeven, Associate Professor, Audencia Business School

- Jeroen Verbouw, Assistant Professor, IE Business School

- Anna Söderblom, PhD, Affiliated Researcher, Stockholm School of Economics (SSE)

- José Martí, Full Professor of Finance, Universidad Complutense de Madrid

- Sophie Manigart, Full Professor, Vlerick Business School and Ghent University

- Massimo G. Colombo, Full Professor, Politecnico di Milano

- Massimiliano Guerini, Associate Professor, Politecnico di Milano

- Christian Fisch, Associate Professor, University of Luxembourg

In diesem Beitrag

Assoc. Prof Christian FISCH

Associate professor in Business Economics and Entrepreneurship